施工企业分包管理控制成本方法

1.施工企业分包管理总项目成本控制、总付款控制法(成本验收控制)

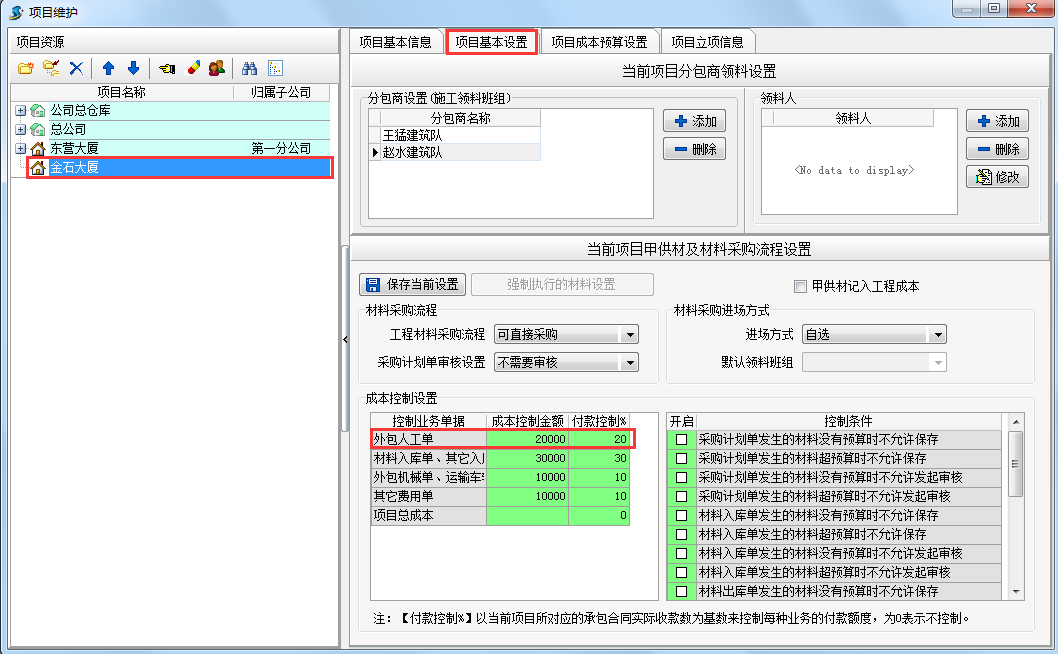

在新建项目时设置成本控制金额和付款控制比例。具体设置方法【工程管理】模块▬【项目维护】项目

1.1施工企业分包管理总项目成本控制法

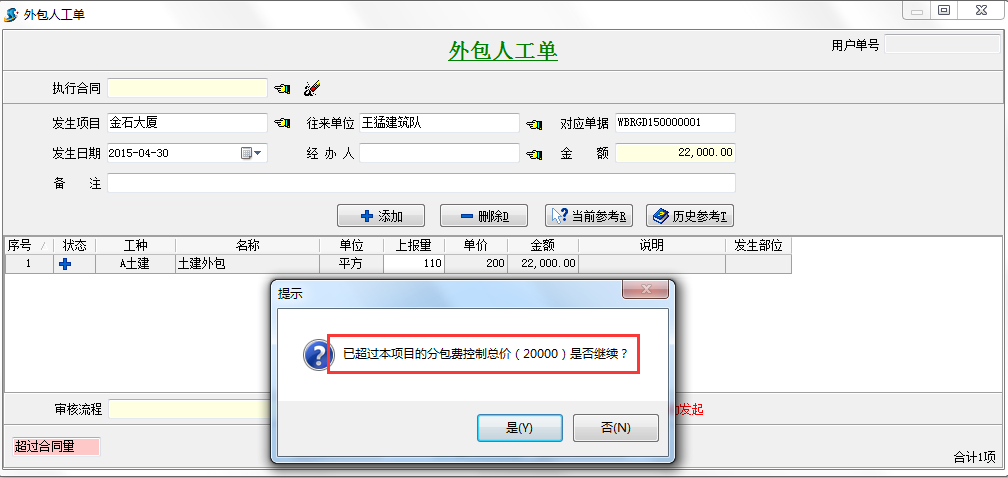

填入成本控制金额,当超过该金额时,系统会自动提示。假如我们成本控制金额填入20000,我们在新录入外包人工单时会自动提示。

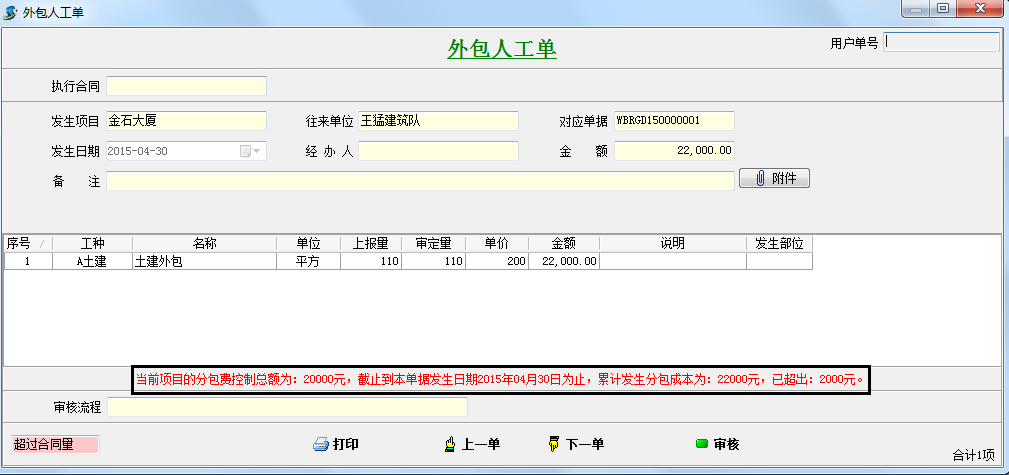

如果选择是,会继续生成外包人工单,在查看外包人工单时,软件中也会有提示,如下图

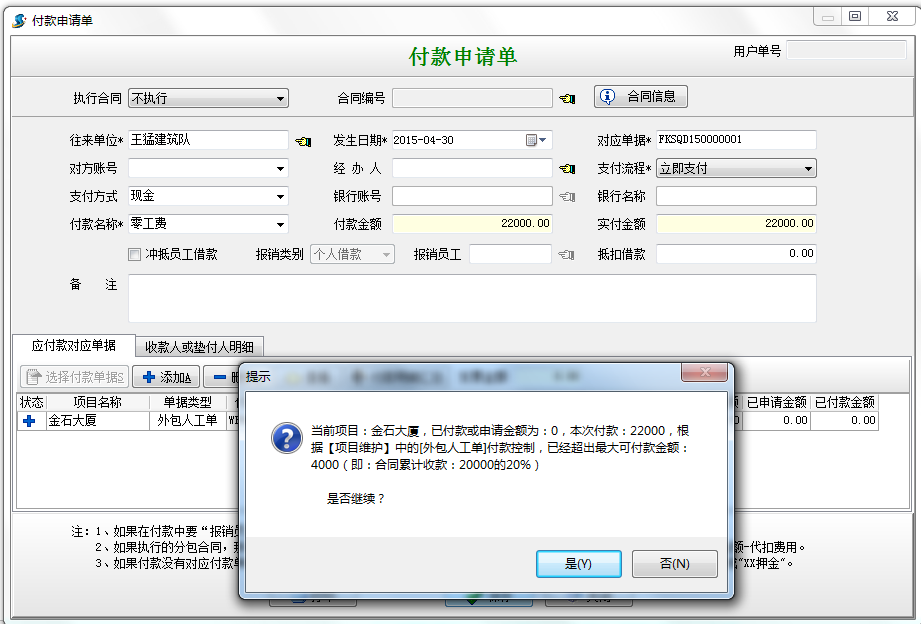

1.2施工企业分包管理总付款控制法

我们填写的付款控制比例为20%,当付款数超过付款比例限制时,系统提醒。如下图

备注:付款控制比例是以当前项目所对应的承包合同实际收款数为基数。当前最大可付金额即承包合同实际收款数乘以付款控制比例。

2. 施工企业分包管理通过合同量控制验收上报量(成本验收控制)

即通过分包合同验收总额控制选项来控制验收总额。

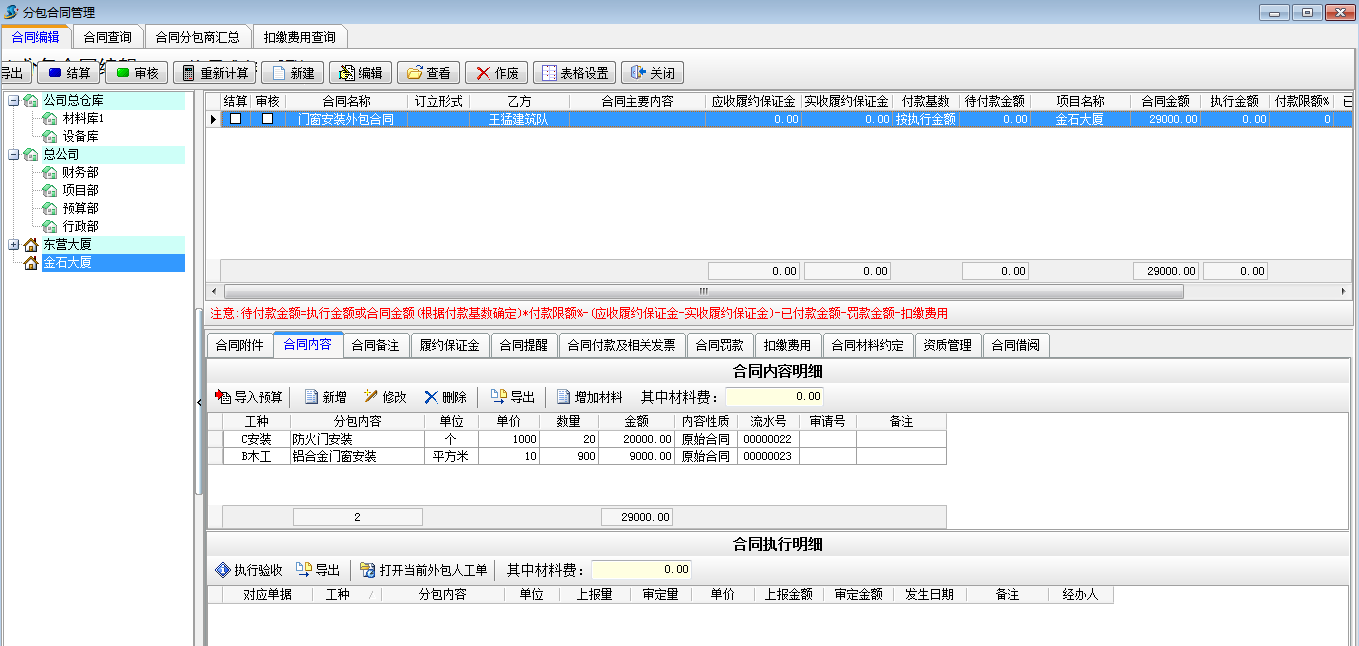

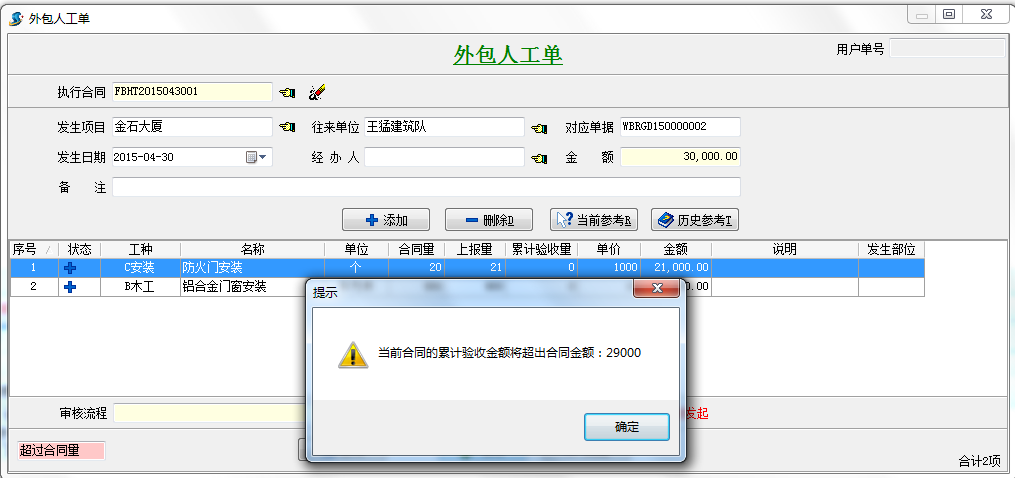

例如我们做一个门窗安装的外包合同,合同内容为:防火门安装单价为1000,数量为20;铝合金门窗单价为10,数量为900。合同如下:

当我们验收超过总额时系统会自动提示,并且外包人工单不能保存。

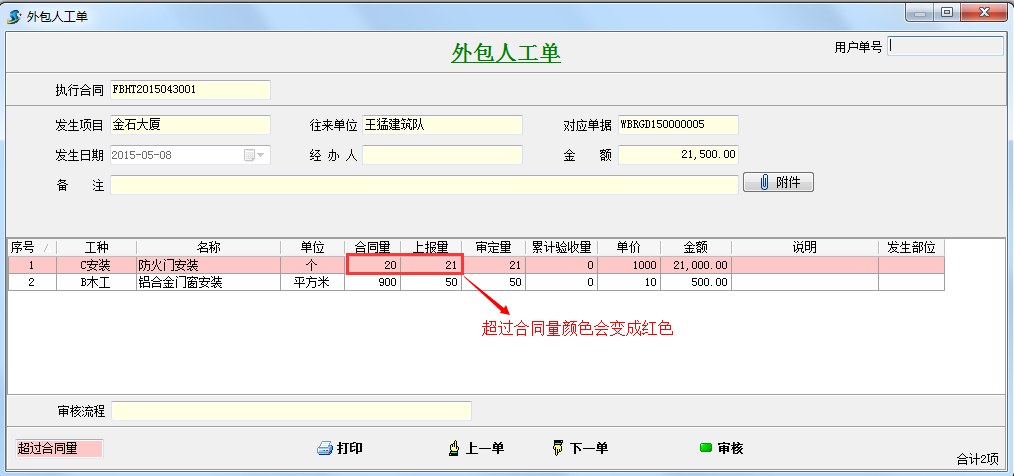

执行合同的外包人工单如果超过合同量,外包人工内容颜色会变成红色。如下图:

3.施工企业分包管理项目付款总控制(付款控制)即付款按执行金额来付款。

当我们选择执行金额时,没有验收记录,待付款金额显示为零。

当验收完成防火门安装10个,铝合金门窗安装50平之后会待付款金额则显示验收金额。如下图:

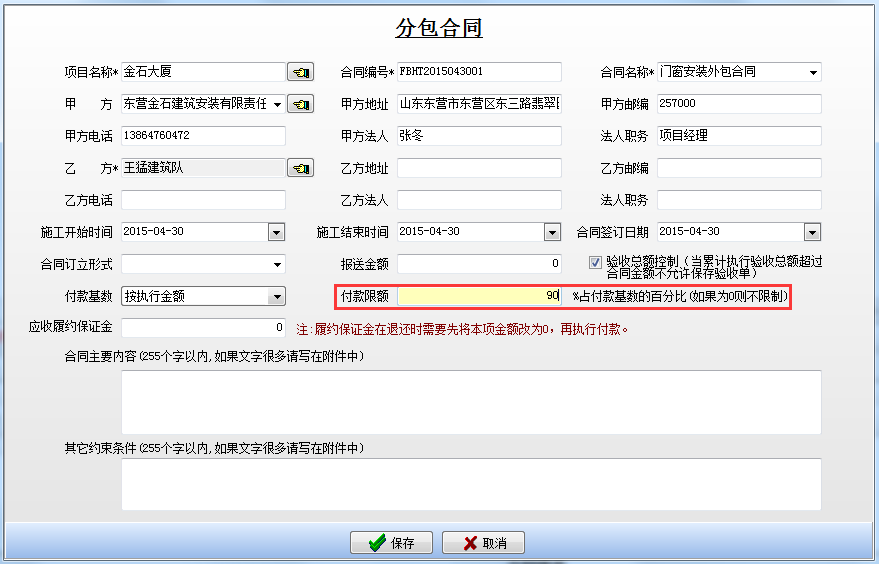

4.施工企业分包管理按合同付款比例控制(付款控制)

即在新建分包合同时填写好付款限额。如下图:

我们建立一个总价为29000的分包合同,付款基数按执行金额,付款限额为90%。如下图

我们对该合同进行验收,生成外包人工单,如下图

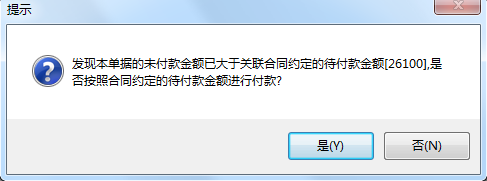

现在外包人工单待未款金额为29000。

可付款金额计算方法:合同可付款金额=执行金额或合同金额(根据付款基数确定)×合同付款限额%﹣(应付履约保证金-实付履约保金)-合同已付款金额-合同罚款金额-扣缴费用

即该合同可付款金额为29000*90%=26100

当我们对外包人工单付款时会提示,如下图

如果选择是,则生成一个付款金额为26100的付款申请单。这样就通过付款比例实现了对付款的控制。

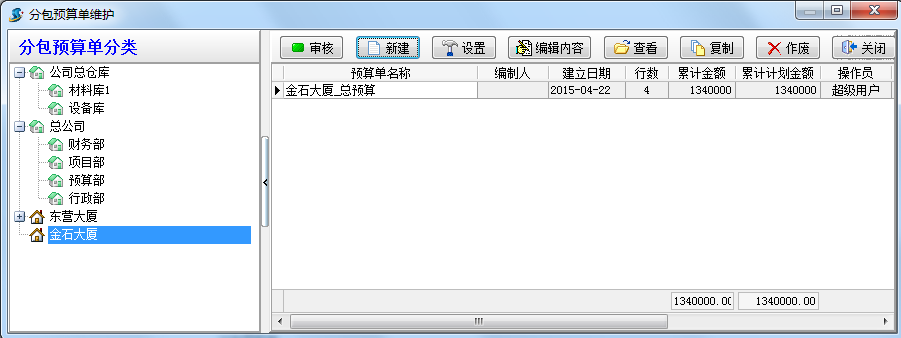

5.施工企业分包管理通过分包预算(事后分析比较)

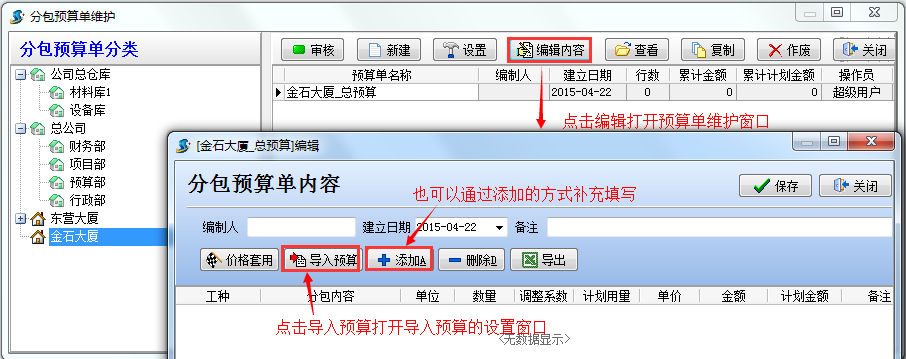

做好分包预案算单,再分包合同处添加分包内容时选择导入预算。

分包预算单维护

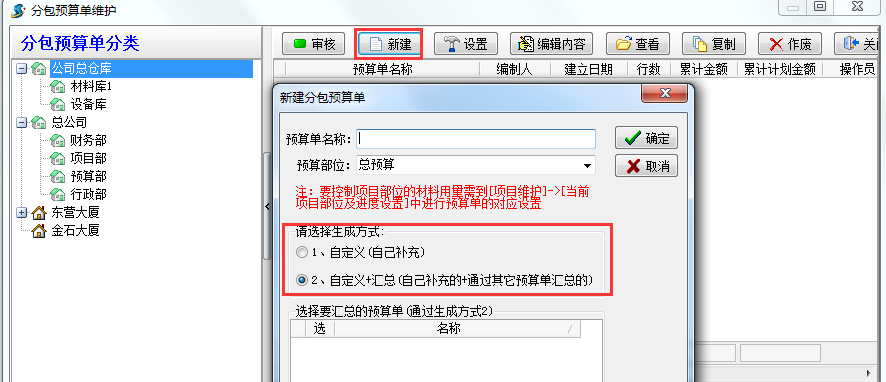

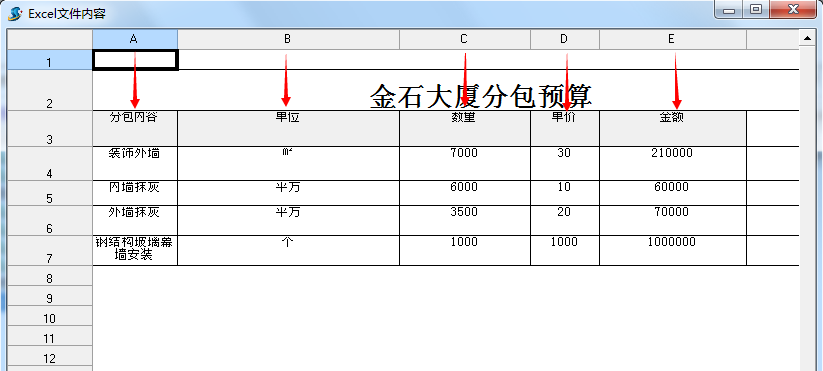

新建分包预算单

如下图,在分包预算单内容编辑窗口中,采用【导入预算】的功能方式。

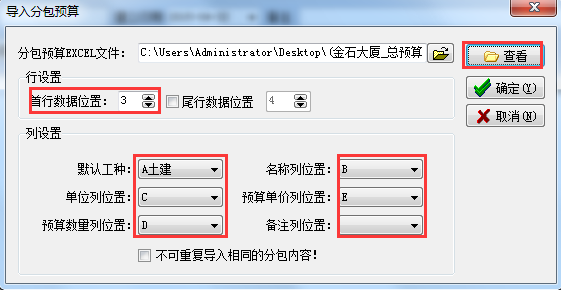

在分包预算单导入设置窗口中设置导入参数如下:

可以点击【查看】核对对应列位置是否有误。

注:所导的的分包预算表中分包内容明细要连续,不能有分页,不能有空行,必须是2003格式,否则后面导入的会失败!如果有以上情况请用户首先在Excel软件中手工处理好再执行导入。

对应完成后,点击【确定导入】

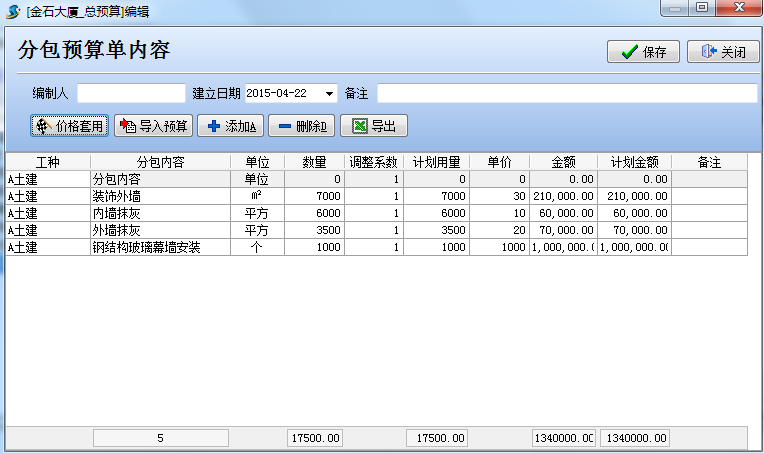

下图中为最后的导入结果

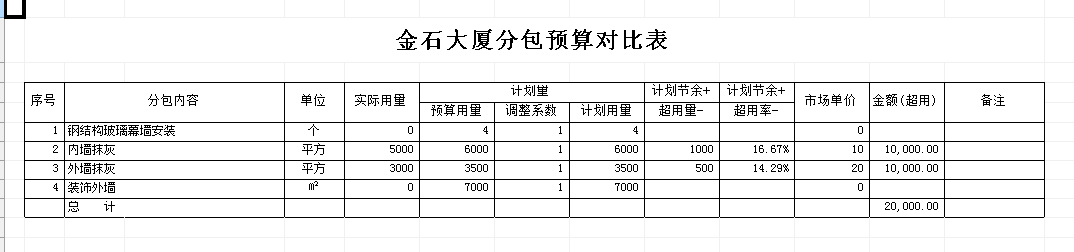

备注:调整系统说明:在实际的工程量投标中,某些施工企业为了中标而做低预算量,还有其它的原因如:一些分包根据以往的施工经验总会有一定的偏差。这里用调整系数是为了将最终要参与比较的【计划用量】、【计划用量】调整到接近于预期最真实的值。

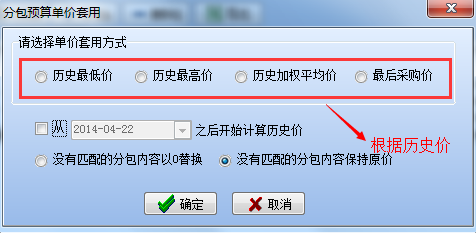

可以通过【价格套用】,将导入后的材料价格根据历史价,如下图

此套用功能,可以生成对预期最准确的材料报价,从而对投标报价提供了决策依据。

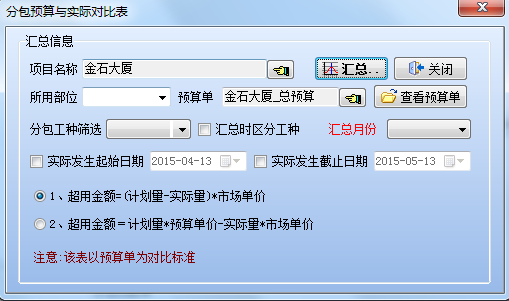

建立好分包预算单后,可查看分包预算与实际对比表。

生成汇总表,如下图

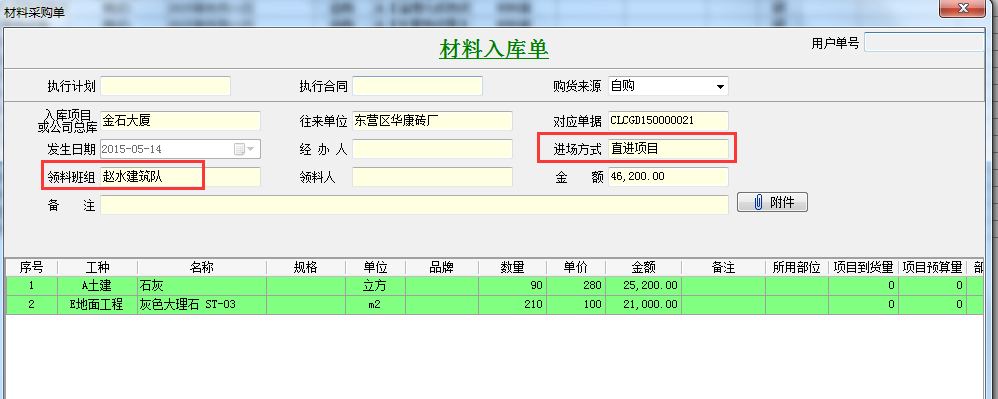

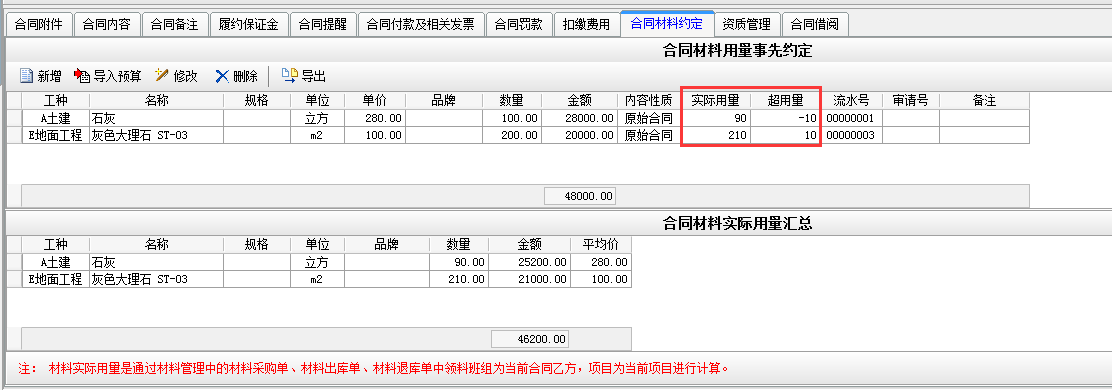

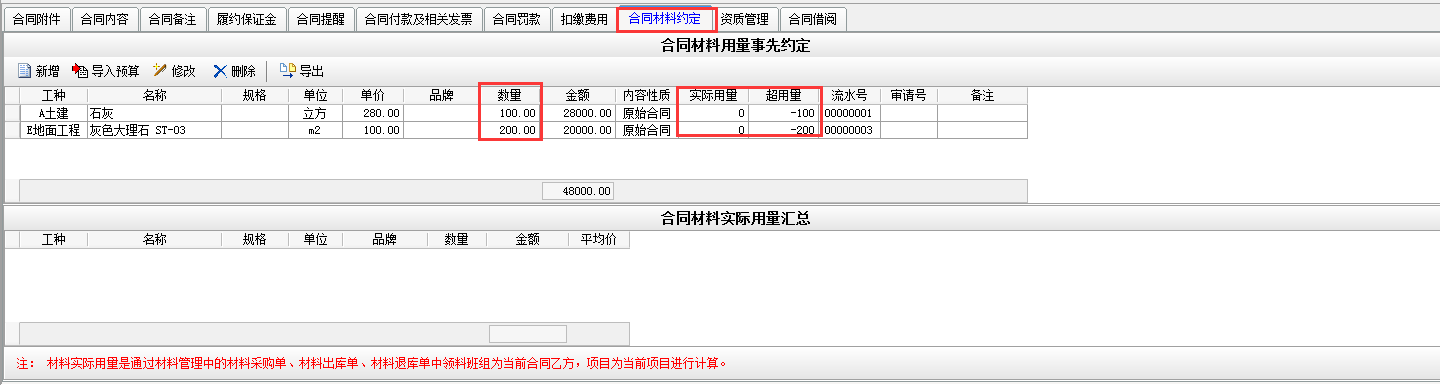

6.施工企业分包管理通过分包合同材料约定(事后分析比较)

通过合同材料约定来控制材料,避免外包单位浪费材料。一般弱电公司用或者包工包料的情况。

添加合同约定材料可以选择新增或者通过导入预算的形式。添加材料完成之后,会有实际用量和超用量两个窗口。超用量计算方法:实际用量-数量。

软件中实际用量汇总是通过材料管理中材料采购单、材料出库单、材料退库单、材料调拨单中领料班组为当前合同乙方,项目为当前项目进行计算。如下图: